Den klassiske balancerede portefølje med 60% aktier og 40% obligationer er kommet tilbage fra sit værste år i mere end et årti, men er stadig belejret af nejsigere og tvivlere. Selvom der er noget at lære af porteføljens voldsomme nedtur i 2022, peger værdiansættelserne på bedre tider for den gammeldags portefølje.

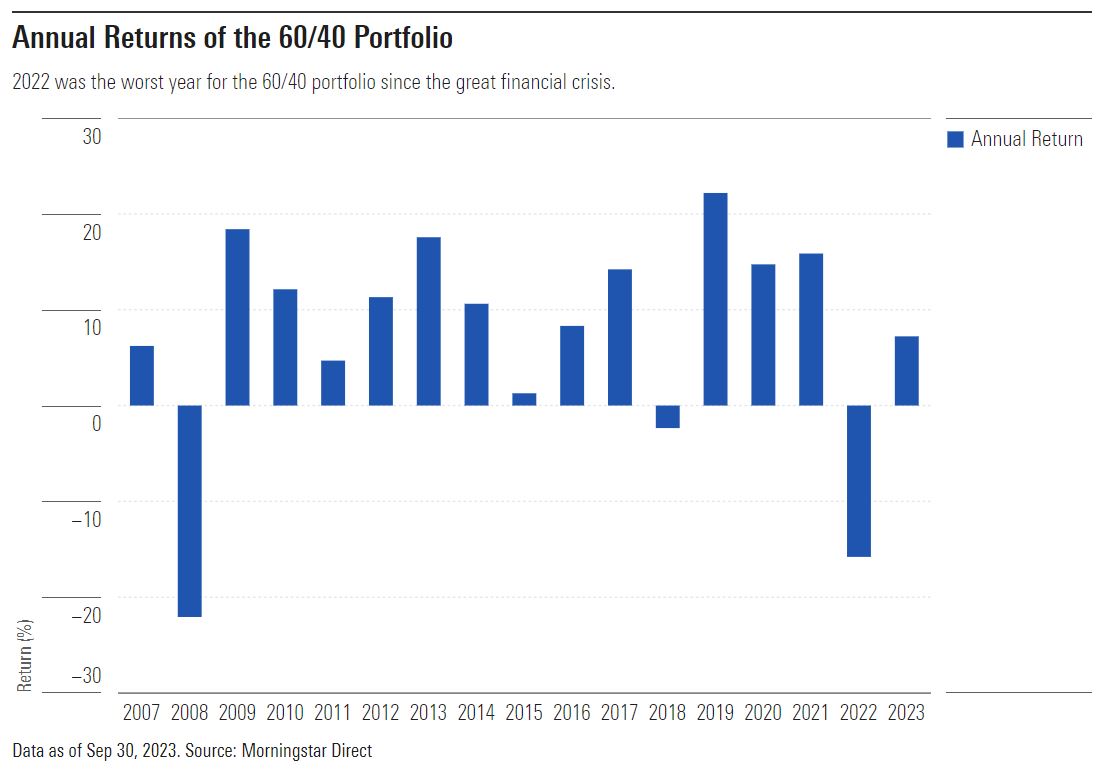

I 2022 oplevede 60/40-porteføljen [1] sit værste år siden den globale finanskrise i 2008. Skurken var den voldsomme inflation. For det første tvang den centralbankerne til aggressivt at hæve renten, hvilket ødelagde de mellemlange obligationsporteføljer. Højere renter tvang aktiemarkedet til at ændre pris, især for virksomheder med høj værdiansættelse i forhold til konkurrenterne. Da både aktier og obligationer led tab, mistede porteføljen sin karakteristiske "balance" og faldt mere end 20% fra top til bund i 2022, før den kom tilbage i sidste halvdel af året og sluttede med et tab på lige under 16%. I år har den givet et afkast på omkring 7 % indtil slutningen af september, men det har ikke fået kritikerne til at tie stille.

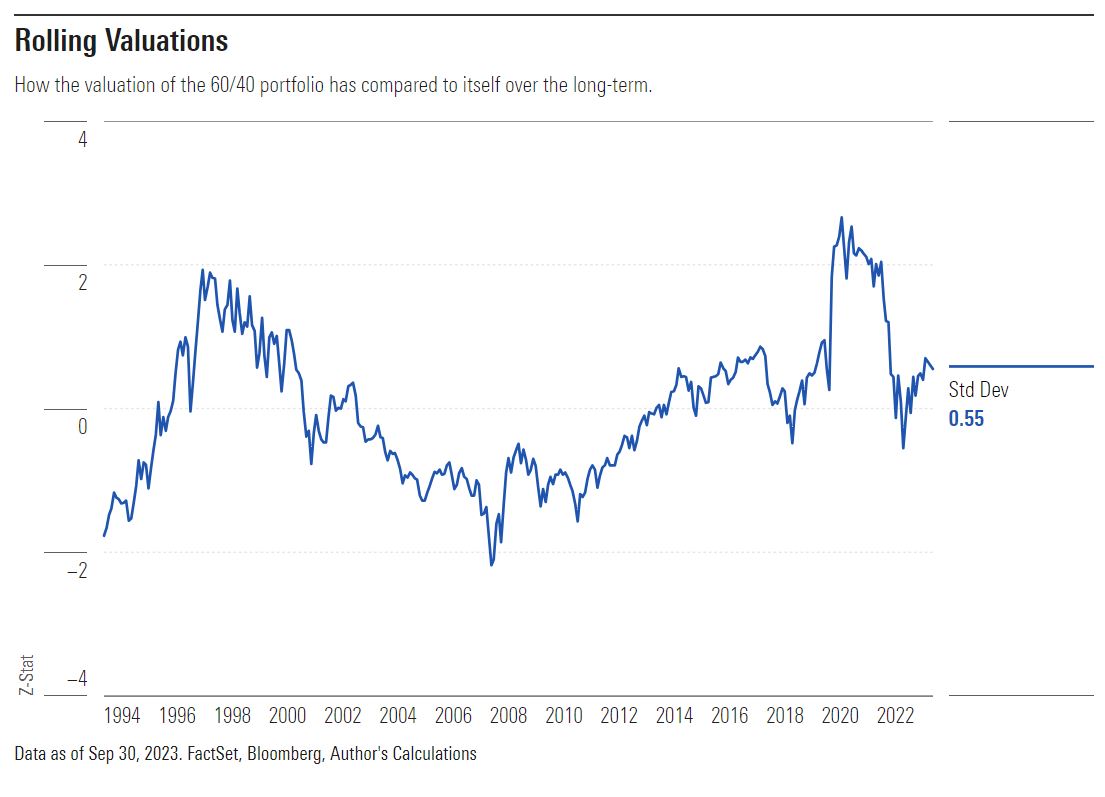

Et kig på 60/40-porteføljens værdiansættelse viser en tilbagevenden til en mere normal værdiansættelse

60/40-porteføljens værdiansættelse ser bedre ud efter 2022′s nedtur og renternes fortsatte stigning i 2023; de er mere på linje med historiske normer efter at have ramt et næsten 30-årigt højdepunkt i slutningen af 2021.

For at måle værdiansættelsen af porteføljen brugte vi to fremadrettede målinger, der gik tilbage til midten af 1995, det tidligste tidspunkt, hvor data var tilgængelige. For aktieporteføljen så vi på det fremadrettede forhold mellem pris og indtjening (foward P/E-ratio); for obligationsporteføljen så vi på yield-to-worst.

Forward P/E-ratioer er konsensus' bedste bud på, hvad virksomhedens indtjening vil være i fremtiden. Det er en god måde at indfange de vækstforventninger, der er indregnet i markedet. Som enhver god krystalkugle giver det dog kun et fingerpeg om fremtiden og afslører aldrig helt, hvad der kommer til at ske. Ikke desto mindre er lavere forward P/E-forhold generelt et bedre udgangspunkt end højere forward P/E-forhold.

Obligationsinvestorer er stereotype som værende mere pessimistiske end aktieinvestorer og fokuserer altid på, hvad der kan gå galt. Yield-to-worst indfanger denne paranoia bedre end andre datapunkter. Det beregner det laveste afkast, en investor kan forvente, hvis faktorer, der forvirrer grundlæggende obligationsmatematik som call-bestemmelser og forudbetalinger, kommer i spil. Jo højere Yield-to-worst er, jo mere attraktiv er kurven af obligationer, og vice versa.

Da de to målinger bevæger sig i modsatte retninger, vægter vi hvert forhold (60% forward P/E og 40% yield-to-worst) og trækker yield-to-worst fra forward P/E-forholdet. I slutningen af september var forward P/E for S&P 500 f.eks. ca. 19, og yield-to-worst for Aggregate Index var 5,37. Så vi beregner ((0,6*19)-(,4*5,37)) og får 9,28. Det tal i sig selv er ubrugeligt, men det giver os mulighed for at sammenligne, hvordan værdiansættelsen af 60/40-porteføljen har ændret sig over tid, og hvordan den er nu. Diagrammet nedenfor viser, hvor mange standardafvigelser værdiansættelsen af porteføljen har været over eller under gennemsnittet.

Denne beregning, der typisk kaldes en z-score, viser, at 60/40-porteføljen så dyrere ud ved udgangen af 2021 end på noget andet tidspunkt i næsten 30 år, hvilket overgår det tidligere højdepunkt fra dot-com-boblen i begyndelsen af 2000'erne. Den er siden kollapset i takt med, at renterne er steget, hvilket gør obligationsporteføljen mere attraktiv, og aktierne handles fortsat under de seneste værdiansættelsestoppe.

Den billigste portefølje i vores undersøgelse var i oktober 2008, fire måneder før bunden af den globale finanskrise. Det var der, analytikerne var mest pessimistiske i deres forudsigelser af virksomhedernes indtjening.

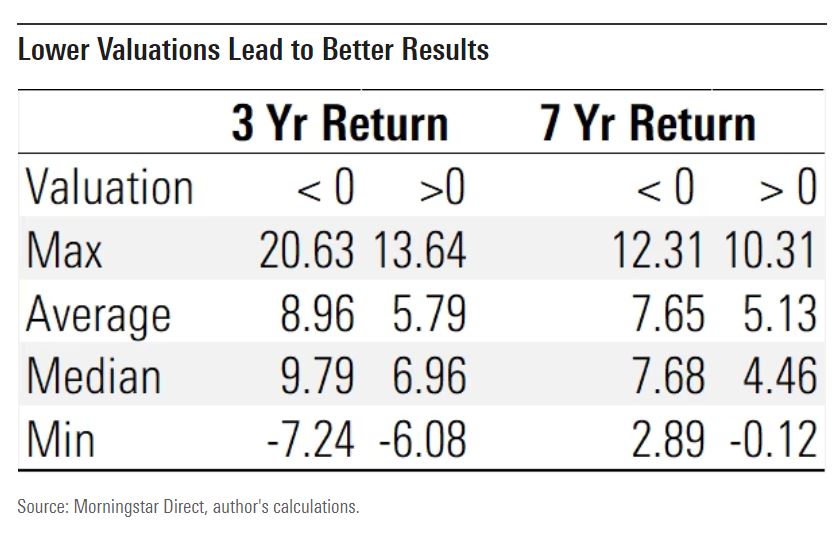

Lavere værdiansættelser har typisk ført til bedre fremtidige afkast

Det er dumt at forsøge at markedstime en kerneinvestering som 60/40-porteføljen (og de fleste andre investeringer), men at holde værdiansættelserne for øje kan hjælpe med at sætte forventninger og forhindre investorer i at ødelægge deres resultater ved at købe og sælge på de forkerte tidspunkter.

Morningstars rolle i en porteføljeramme anbefaler en investeringsperiode på seks til ti år for en balanceret fond, så vi kiggede på de gennemsnitlige syv års afkast (en almindelig tidsramme for en fuld markedscyklus) baseret på startvurderingerne. Vi kiggede også på det gennemsnitlige treårige afkast, fordi vi ved, at det er for fristende ikke at tænke kortsigtet nogle gange. Det gennemsnitlige syvårige afkast var 6,79 % på årsbasis over perioden, og det gennemsnitlige treårige afkast var 7,55 % over perioden. Bilag 3 viser, at afkastet varierede afhængigt af, om porteføljen startede på et højere eller lavere værdiansættelsespunkt end gennemsnittet.

Generelt har porteføljen klaret sig bedre, når den startede med en billigere værdiansættelse, men det har ikke altid været tilfældet. Det værste treårige resultat var f.eks. et tab på 7,24 % fra marts 2006 til februar 2009, hvor porteføljen var næsten 1 standardafvigelse billigere end gennemsnittet. Den periode omfattede aktiemarkedets højdepunkt før finanskrisen i oktober 2007 og hele faldet frem til marts 2009.

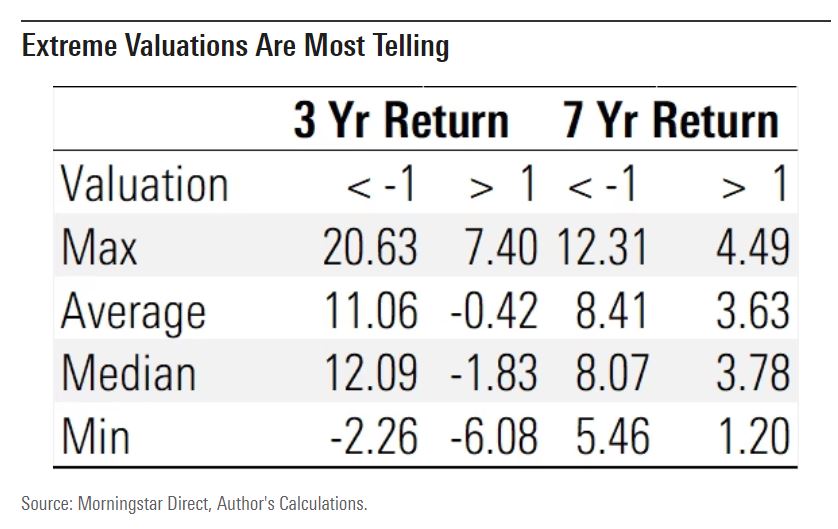

Da porteføljen stadig ligger over den langsigtede medianværdiansættelse, bør investorer måske dæmpe deres forventninger og planlægge efter noget mindre end det langsigtede gennemsnitlige afkast. Men det betyder ikke, at de skal undgå porteføljen. Som enhver anden god værdiansættelsesmetrik fungerer denne bedst i ekstremerne. Bilag 4 viser intervallet af afkast, når værdiansættelsen er mere eller mindre end 1 standardafvigelse fra gennemsnittet.

Det viser, at de værste resultater skete, når porteføljen handlede mere end 1 standardafvigelse over gennemsnittet; den handlede over 2 standardafvigelser fra gennemsnittet i det meste af 2021 lige før nedturen i 2022, som den endnu ikke er kommet sig over.

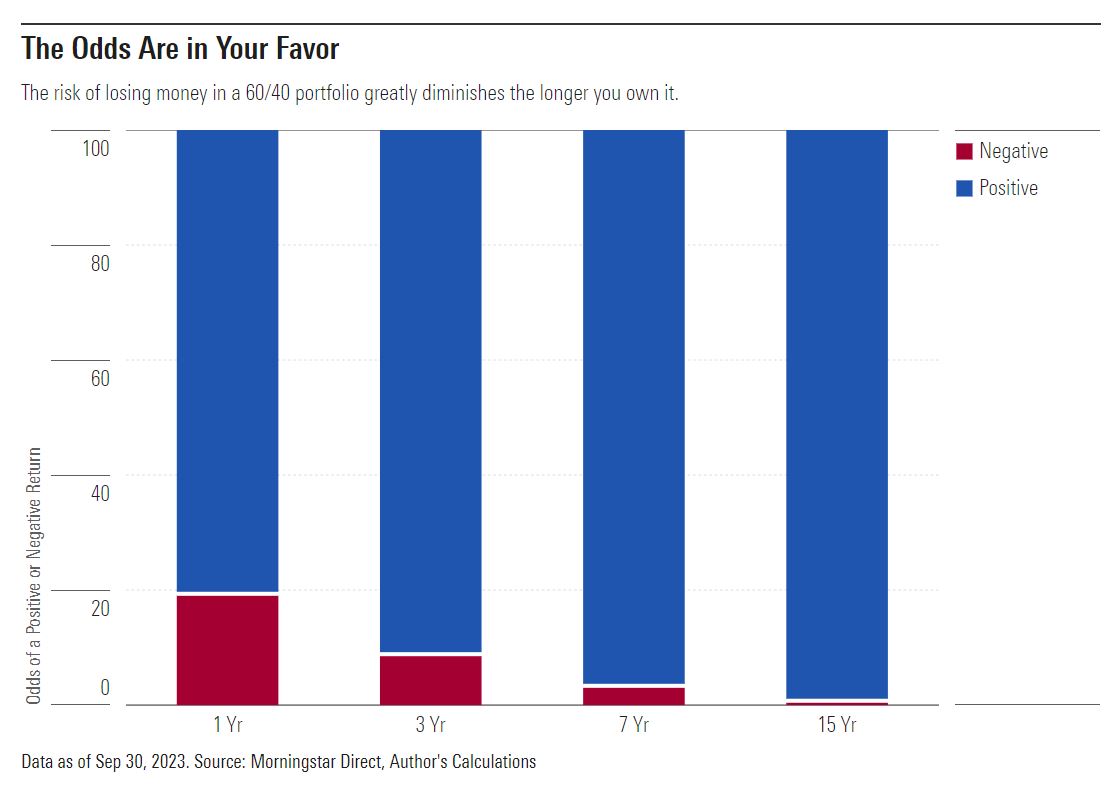

Længere investeringsperioder forbedrer chancerne for success

Der er én ting, investorer kan gøre for at forbedre deres chancer for succes med en 60/40-portefølje: Hold den længere.

Vi brugte de historiske afkast tilbage til oktober 1995 i en Monte Carlo-simulering til at beregne oddsene for, at porteføljen taber penge over forskellige perioder.

Over et år er der cirka en chance ud af fem for at tabe penge, men over 15 år falder oddsene til mindre end 1%. Der er ingen garanti for, at en 1% chance for tab ikke vil ske eller ikke vil være smertefuld, men det bekræfter Morningstars anbefaling om at holde porteføljen i længere perioder.

Hvad er fremtidsudsigterne?

Stigende renter udgør fortsat en risiko på kort sigt for 60/40-porteføljen, men den er designet til at levere over længere perioder. Baseret på den seneste værdiansættelse ser porteføljen lidt dyrere ud end normen, men ikke overvurderet. Så investorer bør tjekke forventningerne, men behøver ikke at tjekke ud.

[1] I denne artikel bruger vi 60 % S&P 500 og 40 % Aggregate Index, som rebalanceres hver måned, til den grundlæggende 60/40-portefølje.