En version af denne artikel blev oprindeligt offentliggjort den 16. juni 2022.

Med sin største rentestigning i 28 år signalerede Federal Reserve en optrappet vilje til at bekæmpe inflationen, selvom det i sidste ende tager en vejafgift på økonomien.

Fed meddelte onsdag, at den hævede dets fonds-rente med 0,75 procentpoint, den største rentestigning siden 1994. Dette markerer et aggressivt politisk skift, da Fed tidligere signalerede intentioner om kun at hæve renten med 0,50 procentpoint.

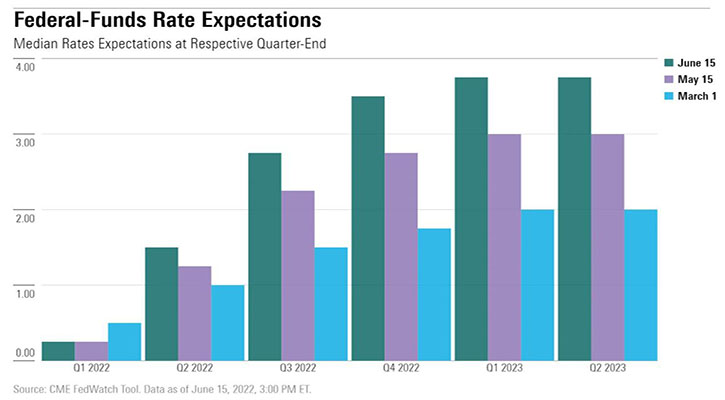

Med den seneste forhøjelse stiger federal fonds-renten til 1,5 % (nederst i målintervallet), op fra 0 % i starten af året. Futures-markeder indebærer, at federal fonds-renten vil ramme 3,75% i første kvartal af 2023, i overensstemmelse med Feds officielle fremskrivninger.

Fed har signaleret et skift til en mere høgeagtig holdning, og dens vilje til at bringe inflationen under kontrol er blevet mere og mere presserende. Vi mener, at markedet har ret i at vurdere dette skift i Feds holdning.

Den to-årige amerikanske statsrente er steget omkring 0,6 % i løbet af de seneste to uger, mens den 10-årige amerikanske statsrente er steget med omkring 0,4 %. Dette har bidraget til en kraftig stigning i obligationsrenterne, som begyndte i slutningen af sidste år. Fordi forventede stigninger i federal fonds-renten er indarbejdet i obligationsrenterne, begynder de allerede at påvirke økonomien.

Med den 30-årige realkreditrente nu tættere på 6 %, har muligheden for råd til bolig lidt voldsomt. Dette vil helt sikkert have en stor negativ indvirkning på boligefterspørgslen og (i sidste ende) byggeaktiviteten. Vi havde allerede forventet et fald på omkring 10 % i igangsætning af boliger i 2023 forud for stigningen i raterne i de seneste uger, men nu er nedturen sandsynligvis endnu større. En nedgang i boligsektoren vil være en væsentlig faktor til at bremse den samlede vækst i bruttonationalproduktet.

Indtil videre forventer vi ikke en direkte recession, men med vores basiscase, der inkorporerer en langsommere BNP-vækst, er risikoen for en recession blevet forhøjet. Vi forventer en real BNP-vækst på 2,2 % i 2023, mens Fed forventer 1,7 %. Mens Fed håber at undgå en recession som sikkerhedsskade i sin kamp mod inflation, ser den ud til at være komfortabel med risikoen.

Arbejdsmarkederne nærmer sig et fuldt opsving. Arbejdsløshedsprocenten er allerede i det væsentlige tilbage til sit præ-pandemiske mærke, mens den samlede beskæftigelsesfrekvens ikke er langt bagud, da frekvensen for arbejdsstyrkedeltagelse er begyndt at stige. En økonomisk afmatning vil sandsynligvis forårsage en vis midlertidig forringelse af arbejdsmarkedet, men Feds fremskridt med at nå sit mandat til fuld beskæftigelse er langt før succes med at nå sit lavinflationsmandat.

Fed-formand Jerome Powell nævnte, at inflationsdataene på kort sigt havde skuffet sammenlignet med håbet om, at tegn på fremskridt ville begynde at dukke op. Forbrugerprisindekset steg 8,6 % år over år i maj. Vi argumenterede for, at denne stædigt høje inflation øgede sandsynligheden for en stigning på 0,75 % til Fed-mødet i juni, hvilket viste sig at være korrekt.

Federal Reserves effektivitet med hensyn til at udrydde høj inflation afhænger af, hvor hurtigt udbudschok - såsom rammen af russisk olieforsyning og den globale halvledermangel - kan løses. Derudover, hvis de langsigtede inflationsforventninger stiger og forbliver høje, så vil den faktiske inflation forblive høj, selvom Fed opnår en lille opbremsning i den økonomiske vækst. Dette scenarie ville kræve endnu mere aggressive tiltag fra Fed for at vende stigningen i inflationsforventningerne.

Artiklen er oversat fra engelsk og er udgivet den 07/07/2022 på morningstar.co.uk