Hos Morningstar bliver vi aldrig trætte af at gentage det: Gebyrer er en nøglefaktor bag en fonds succes. En anden lige så vigtig variabel, som dog nogle gange overses, er størrelsen. Faktisk er størrelse og gebyrer tæt forbundet.

En nyere Morningstar-undersøgelse af aktive fonde hjemmehørende i Europa - med titlen "When Small Isn't Beautiful" - afslører en klar sammenhæng mellem en fonds størrelse og dens risikojusterede nettoafkast. De lavere resultater skyldes hovedsagelig de højere gebyrer, som små fonde opkræver, og sammenhængen er særlig stærk for aktiefonde. Det gælder også i mindre grad for fastforrentede og balancerede fonde.

"Fondenes aktiver under forvaltning varierer meget", siger Matias Möttölä, EMEA Director of Manager Research hos Morningstar og forfatter af analysen. "Mens mange europæiske åbne fonde kun har et par millioner euro at investere, har de største fonde i Morningstars database titusindvis af milliarder euro. Da de fleste fonde opkræver faste gebyrer, fører sådanne forskelle i størrelse til enorme forskelle i indtjeningsstrømme. Store fonde kan finansielt støtte et større hold af porteføljeforvaltere, analytikere og supportpersonale med de gebyrindtægter, de genererer. Desuden giver større fonde fondsselskaberne mulighed for at opkræve lavere gebyrer, hvilket kan komme investorerne til gode."

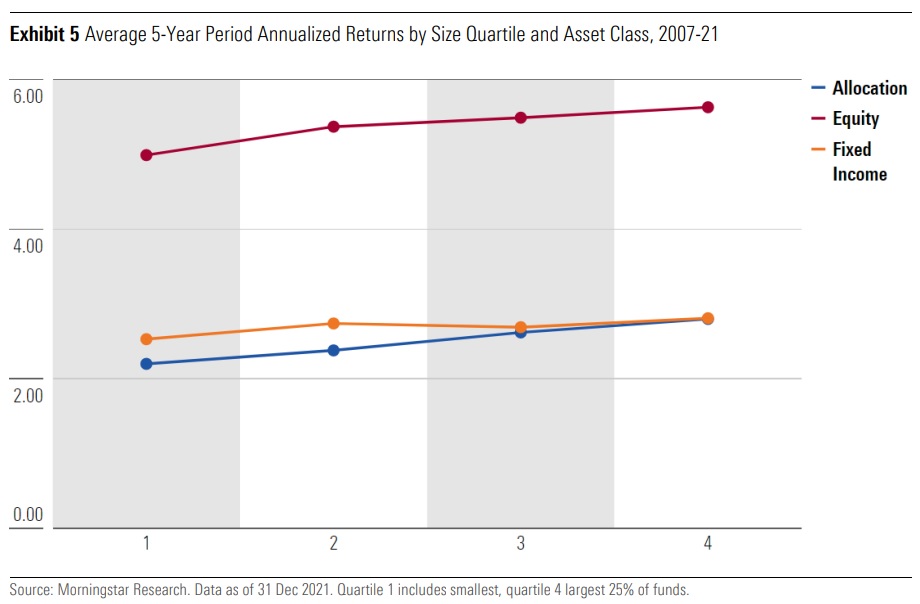

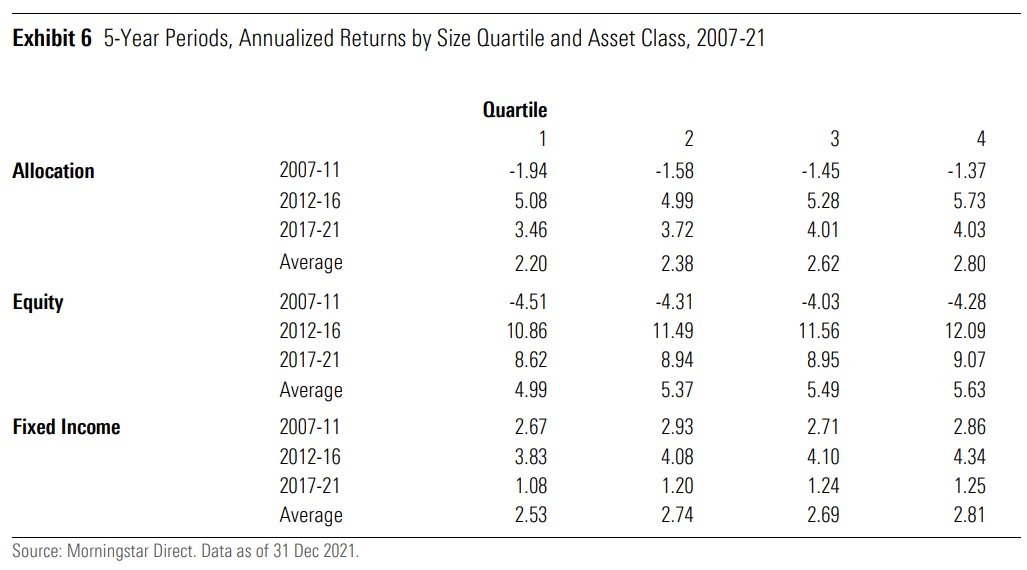

I alle tre aktivklasser (aktier, obligationer og blandede fonde) og i alle de femårsperioder, der indgår i denne undersøgelse, slår de største fonde de mindste fonde. For fastforrentede fonde er billedet lidt mere blandet end for de andre fonde, men stadig stærkt målrettet med en generel positiv hældning mellem aktivgrundlag og afkast.

Svenske og spanske fonde to modsætninger

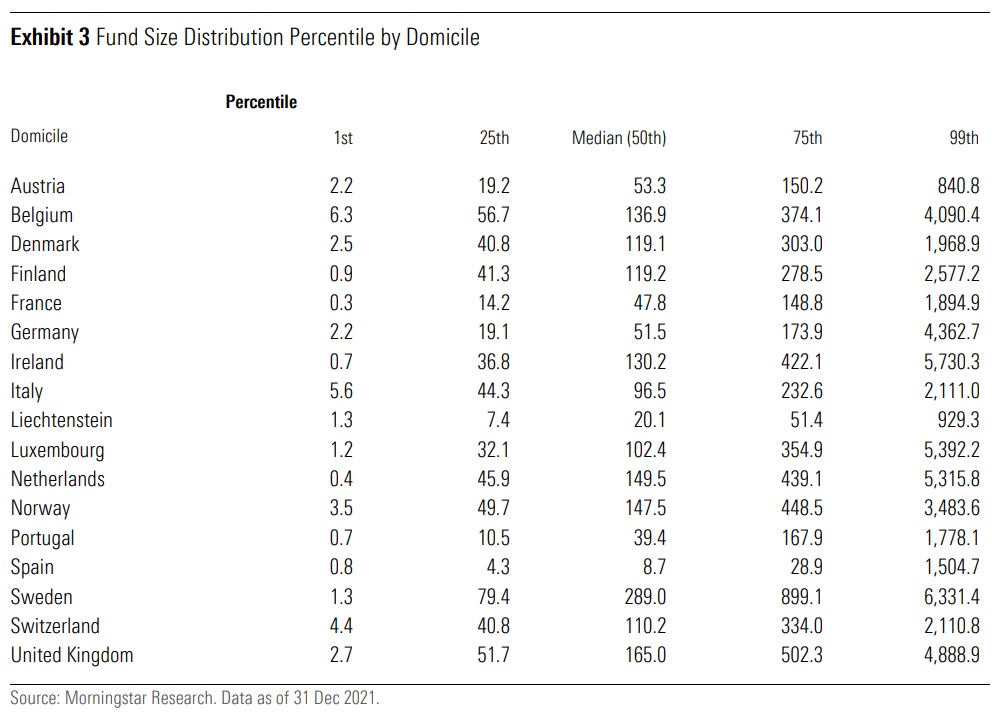

Ud over aktivklasser finder undersøgelsen store forskelle i fondsstørrelse mellem de forskellige lande, hvor fondene er hjemmehørende: Mens medianfonden kun havde en formue på 8,7 mio. euro i Spanien, havde den typiske svenske aktive fond en formue på 289 mio. euro ved udgangen af 2021.

"Spanien er relativt ekstremt, fordi markedet har et stort antal små multi-asset-fonde, der fungerer som investeringsinstrumenter for et lille antal investorer", forklarer Möttölä.

Samtidig er Sverige et af de mest udviklede fondsmarkeder i Europa og hjemsted for regionens største fond, AP7 Såfa, som er standardordningen i Sveriges præmiepensionsordning. Det Forenede Kongerige, som også er hjemsted for en stærk fondinvesteringskultur, kommer på andenpladsen. Men det overordnede billede i hele Europa er fortsat, at et stort antal fonde sandsynligvis ikke vil være økonomisk levedygtige alene.

Et spørgsmål om overlevelse

I Europa er de små fonde og de deraf følgende manglende stordriftsfordele fortsat det største problem. For de tre betragtede aktivklasser var medianfondenes størrelse kun 76 mio. EUR, og gennemsnittet var 350 mio. EUR ved udgangen af december 2021. Så mange som en fjerdedel af fondene havde aktiver på under 20 mio.

"Et typisk forvaltningsgebyr på 1 % vil generere en årlig bruttoindtægt på 200.000 EUR for en sådan fond", påpeger forfatteren. "Det er helt klart ikke nok til at dække omkostningerne ved at ansætte et stærkt hold af porteføljeforvaltere, analytikere, kunderådgivere, back-office-medarbejdere og lignende og betale for data og andre tredjepartstjenester oveni. Det er ganske vist et forsimplet synspunkt, da de enkelte fonde normalt indgår i en bredere forretning, og deres ressourcer er ikke direkte knyttet til det cashflow, de genererer for kapitalforvalteren. Det er dog typisk for kapitalforvaltere at tilføje ressourcer til strategierne, efterhånden som de vokser, og omvendt."

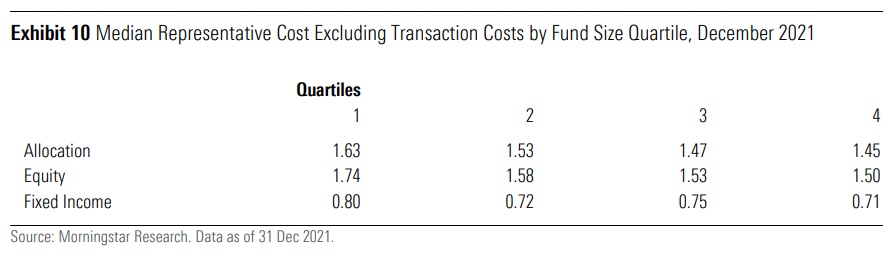

Gebyrernes centrale rolle fremgår også tydeligt af Morningstars repræsentative omkostningsdata for slutningen af sidste år. Mediangebyret for den mindste kvartil af aktiefonde var 24 basispoint dyrere end fonde i den største kvartil af kategorien, hvilket er en betydelig gebyrstigning. Forskellene er retningsmæssigt ens, men mindre i størrelse for balancerede fonde og fastforrentede fonde. (Fonde i denne analyse har alle eksisteret i mindst fem år, hvilket betyder, at nyere fonde er udelukket).

Undersøgelsen viser, at små fonde synes at være dårligt stillet i forhold til større fonde, hovedsagelig på grund af deres højere gebyrer. "Resultaterne styrker vigtigheden af grundlæggende analyser," siger Möttölä.

"Investorerne bør primært fokusere deres due diligence på gebyrer, men også på andre parametre, f.eks. at sikre, at de fonde, de investerer i, har ressourcer. Større fonde har større forhandlingsstyrke inden for deres kapitalforvaltningsorganisationer og er mindre tilbøjelige til at lukke eller fusionere. Og endnu vigtigere er det, at det ser ud til, at kapitalforvaltningsselskaberne også tager mindre for større fonde, som kan opnå stordriftsfordele," konkluderer han.

Artiklen er oversat fra svensk og er udgivet den 07/07/2022 på morningstar.se