.jpg)

2023 har været tumultarisk. I skrivende stund er de globale markeder steget med næsten 15% hidtil i år. Det er et meget solidt afkast, når man tager i betragtning de suboptimale markedsforhold, vi har stået over for. Men dette afkast blev ikke leveret i en lige linje, med to betydelige markedsfald i april og oktober.

Inflationen er faldet langt fra de to-cifrede niveauer i slutningen af 2022, nu tilbage til 2,4% i euroområdet og omkring 3% i USA. Væksten i de to regioner står dog i kontrast til, at euroområdet træder vande, og den amerikanske økonomi fortsætter med at vokse.

Lavere inflation betyder ikke, at vi er ude af fare, og det er vigtigt at indse de udfordringer, som 2024 vil medføre.

Vi har måske ikke set det sidste af inflationen. Energi priserne er berygtet ustabile, og en top i vinteren kan have stor indflydelse. På samme måde, selvom det er fantastisk, at den amerikanske økonomi er så modstandsdygtig, er arbejdsmarkederne stadig stramme, og risikoen for overophedning lever stadig.

Centralbankerne iværksatte hurtige tiltag for at bekæmpe inflationen, hvilket førte renterne til de højeste niveauer siden før den globale finanskrise. Effekten af disse forhøjede renter sætter nu ind og vil påvirke væksten negativt i 2024. Vi forudser, at BNP vil falde næste år fra 2023's niveauer.

Hvordan skal investorer positionere sig?

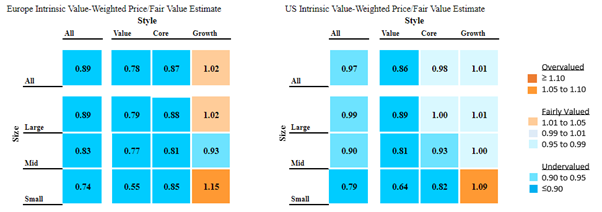

Stilmæssigt ser vi lignende mønstre på de amerikanske og europæiske markeder. Samlet set er selve markederne stadig undervurderede, men knap så i tilfældet med USA. Hvis man zoomer lidt ind, er billedet dog anderledes.

Vækst som stil er noget overvurderet i begge regioner, en situation som vi ikke ser ændre sig snart, med renter der sandsynligvis falder næste år og investorer, som er meget bevidste om fordelene ved lavere renter for vækstaktier.

Muligheder i værdiaktier

Værdiaktier handles til en attraktiv rabat sammenlignet med deres vurdering af reel værdi. Ræsonnementet her er tydeligt; investorer er stadig bekymrede over økonomiens sundhed, og værdiaktier, ofte i cyklisk udsatte områder, vil få et ordentligt slag, hvis økonomien stagnerer i 2024. Det sagt, inden for værdi segmentet ser vi bestemt lommer med muligheder, især blandt virksomheder med voldgrave (virksomheder med konkurrencefordele).

Endelig forbliver småkapsaktier den syge mand på aktiemarkederne. Det værste af to verdener for mange investorer. De kombinerer cyklisk eksponering med ulemperne ved at være små, såsom reduceret adgang til billig gæld. Alt har naturligvis en pris, og den 50%-ige opadgående potentiale i tilfældet med amerikanske small cap value-aktier, er fristende. Vær opmærksom på halerisikoen her.

Hvilke sektorer skal jeg investere i?

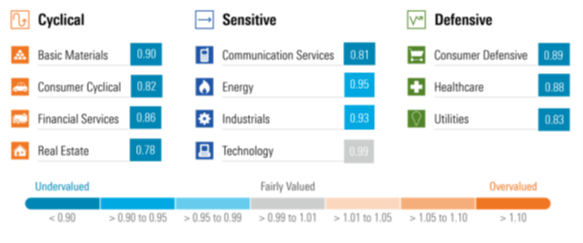

På global basis tilbyder cykliske forbrugsvarer, kommunikation og ejendomme de mest attraktive rabatter lige nu. Selvom det er fordelagtigt at afgrænse disse områder mere detaljeret, er der ingen åbenbar katalysator for, at disse rabatter til reel værdi skal lukkes, andet end en væsentlig forbedring af den underliggende makroøkonomiske miljø.

Så i stedet vil jeg fremhæve to andre sektorer at se på i 2024, af årsagen til, at disse sektorer ikke altid var billige - deres attraktive rabatter dukkede først op for nyligt. Med tanke på den usikre makroøkonomiske situation kan begge sektorers defensive egenskaber være til hjælp, hvis vinde skulle ændre sig til det værre.

Sundhedssektoren:

Det er sjældent, vi kan fremhæve denne sektor som attraktiv, da dens defensive egenskaber og vækstprofil normalt værdsættes af investorer. Denne gang er investorer dog bekymrede over patentklipper (patent cliffs på engelsk) og om innovationsvæksten vil komme igennem i de kommende år for at kompensere for dette. Vi ser mange interessante innovationsområder, især på steder som onkologi og immunologi, som traditionelt har en stærk prisfastsættelsesevne.

Forsyningssektoren:

Det er ikke nogen hemmelighed, hvorfor investorer har mistet deres entusiasme for forsyningssektoren i de sidste seks måneder. I det foregående årti havde sektoren tilbudt en attraktiv direkte afkastning nord for 4,5% i Europa. Sammenlignet med de ubetydelige statsobligationer, der blev tilbudt på det tidspunkt, var valget let for indkomst-søgende. I dag overstiger afkastningen på 10-årige statsobligationer indtægten fra forsyningsaktier, og investorer har vendt frakken efter vinden. Mønstret vil vende, når renterne falder, hvilket skaber upside for en sektor, der handles med kraftige rabatter.