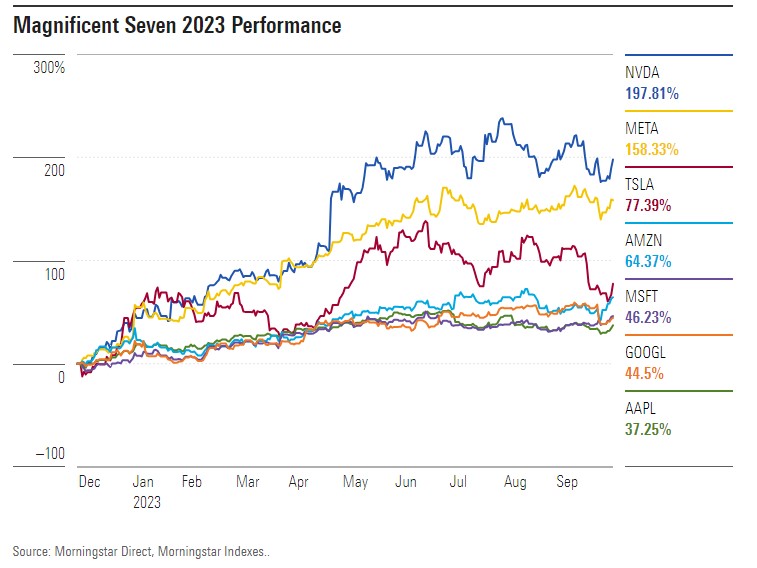

The Magnificent Seven, fortsætter med at dominere markedsafkastet, hvilket betyder, at deres præstationer stadig spiller en vigtig rolle i at sætte retningen for afkastet for de fleste investorers porteføljer.

Disse aktier - Nvidia (NVDA), Tesla (TSLA), Meta (META), Apple (AAPL), Amazon (AMZN), Microsoft (MSFT) og Alphabet (GOOGL) - drev markedet op i første halvdel af 2023 og trak det derefter ned fra begyndelsen af august. Men selv efter markedets fald er gruppen ansvarlig for næsten 70% af årets samlede afkast på aktiemarkedet.

"Seks af de syv store har rapporteret deres resultater, og det har været tydeligt blandede resultater. Amazon, Meta og Microsoft rapporterede alle bedre resultater end forventet. De leverede resultater over forventningerne og gav markedet en positiv udsigt. For disse aktier øgede vi vores fair value-estimat med gennemsnitligt 3 %", påpeger David Sekera, Morningstars amerikanske chefstrateg.

Sekera fortsætter: "Apple og Alphabet overgik konsensus, men markedet var ikke tilfreds med deres underliggende fundamentale forhold, da begge gav investorerne grund til bekymring. Tesla var den eneste, der ikke levede op til forventningerne, og aktien blev sendt ned, da virksomheden rapporterede en svagere omsætning end forventet, da lavere priser påvirkede omsætningen. Overskuddet blev yderligere reduceret af højere omkostninger i takt med at virksomheden øger produktionen af deres cybertruck. Vi har sænket vores fair value-estimat en smule for at tage højde for lavere driftsmarginer på kort sigt, men vores langsigtede syn forbliver uændret, da vi forventer, at marginerne forbedres, når produktionen af Cybertruck øges."

I mellemtiden har Nvidia endnu ikke rapporteret sine resultater, men er planlagt til at gøre det den 21. november. "Forventningerne er ekstremt høje til væksten i forretningen for kunstig intelligens, og afhængigt af resultaterne kan aktien få en vild optur," siger Sekera.

Så hvordan har tredje kvartal været for gruppen? Her er et sammendrag af, hvad Morningstars analytikere har at sige om Magnificent Seven-rapporterne.

Alphabet

Fair Value: $161

Morningstar Rating: ★★★★

Economic Moat Rating: Wide

Uncertainty Rating: High

Både væksten i omsætning og indtjening var bedre end forventet, men aktien blev sendt ned på grund af bekymringer om, at deres cloud-tjeneste vokser langsommere end Microsofts, hvilket kunne tyde på, at Alphabet mister markedsandele. Vi er ikke bekymrede, da vi mener, at forskellen kan forklares ved den type slutbruger, som Alphabet betjener i forhold til Microsoft. Googles større eksponering over for vækstvirksomheder og startups, som har været mere aktive med hensyn til at kontrollere omkostningerne til cloud-tjenester, har påvirket dette segment en smule. Vi fastholder vores fair value-estimat for Alphabet-aktien på 161 dollars.

Amazon

Fair Value: $155

Morningstar Rating: ★★★

Economic Moat Rating: Wide

Uncertainty Rating: High

Resultaterne for tredje kvartal var gode, og indtægterne fra e-handel oversteg vores estimater. Det samme var tilfældet med reklameindtægterne, mens Amazon Web Services lå lidt under forventningerne. Vi hævede vores fair value-estimat til 155 dollars pr. aktie fra 150 dollars.

Amazons aktier er steget kraftigt i år, med en stigning på 70% fra 1. januar til midten af september. I betragtning af virksomhedens Wide Economic Moat og gode position på markedet mener vi, at det på overfladen er ret nemt at købe denne aktie, selvom generelle bekymringer omkring forbrugerne tillid kan gøre andre softwarenavne mere attraktive.

Apple

Fair Value: $150

Morningstar Rating: ★★

Economic Moat Rating: Wide

Uncertainty Rating: High

Apple rapporterede solide resultater for fjerde kvartal og gav investorerne gode udsigter for det kommende første kvartal, hvor omsætningen var på linje med vores forventninger, men lidt under FactSets konsensusprognoser. Vi fastholder vores fair value-estimat på 150 dollars per aktie og anser aktien for at være en smule overvurderet, da vi ikke forudser massiv vækst i hardwaresektoren i de kommende år inden for eksisterende produkter som for eksempel Apple's iPhone.

Meta

Fair Value: $322

Morningstar Rating: ★★★

Economic Moat Rating: Wide

Uncertainty Rating: High

Resultatet for Metas tredje kvartal viste styrke på alle fronter. Brugervækst, engagement og indtægtsgenerering med en optimeret drift. Reels-segmentet fortsætter med at tiltrække annoncører, og dets indvirkning på Meta's annonceindtægter er nu neutral i modsætning til den tidligere negative indvirkning. De imponerende resultater viste også Metas succes med at skabe bedre værktøjer til dataanalyse, kampagneplanlægning og måling ved hjælp af kunstig intelligens. Efter resultaterne hævede vi vores fair value-estimat for Meta-aktien en smule fra 311 USD til 322 USD.

Microsoft

Fair Value: $370

Morningstar Rating: ★★★

Economic Moat Rating: Wide

Uncertainty Rating: Medium

Microsoft rapporterede et godt resultat og en positiv forventning for første kvartal af regnskabsåret 2024. Virksomheden kører på fuld kraft og overgik forventningerne. Alle segmenter var bedre end den øvre ende af prognoserne, hvor intelligent cloud (Azure) og mere personlig computing (Windows og gaming) var relativt stærke. Azure voksede med 29% på årsbasis, sammenlignet med en prognose på 26%. Så det er to kvartaler i træk med stærk vækst, og udsigterne er også gode. Marginerne var igen meget stærke.

Men aktien er steget efter regnskabet, så den nu ligger lige inden for et 3-stjernet interval. Microsoft er et attraktivt selskab at eje, men på nuværende tidspunkt ser vi ikke en stor mulighed baseret på den nuværende værdiansættelse.

Tesla

Fair Value: $210

Morningstar Rating: ★★★

Economic Moat Rating: Narrow

Uncertainty Rating: Very High

Teslas resultat lå under konsensusforventningerne, da selskabets prisnedsættelser påvirkede indtjeningen betydeligt. Markedet forventede, at prisnedsættelserne ville føre til et yderligere fald i profitmarginen sammenlignet med andet kvartal, men omfanget af faldet var værre end forventet.

Den længe ventede Cybertruck har endelig fået en leveringsdato, og virksomheden fortsætter med at investere massivt i sin langsigtede strategi om at udvikle software til selvkørende biler, som skal sælges på abonnementsbasis. Investorerne bør dog være opmærksomme på ledelsens udtalelse om, at der kan komme yderligere prisnedsættelser, og at vi kan se lavere overskud og et lavere investeringsniveau i produktionen af nye køretøjer næste år.

Nvidia

Fair Value: $480.00

Morningstar Rating: ★★★

Economic Moat Rating: Wide

Uncertainty Rating: Very High

Nvidia udgiver deres regnskab d. 21. november.