Investorerne var vilde med risikoaktiver i 2021, men i 2022 har der ikke været en fuldstændig omvendt udvikling på trods af markedsforholdene. Mens udstrømninger er fremherskende på tværs af aktivklasser, har udstrømningshastigheden været moderat i forhold til tidligere volatilitetsperioder. Der har ikke været tegn på "kapitulation" i nogen aktivklasse. Mens de vigtigste aktivklasser har haft negative afkast indtil videre i 2022, har investorerne kun trukket netto 136 mia. dollar ud, hvilket svarer til en organisk vækstrate på -0,29 %.

I samme periode sidste år hældte investorerne derimod 1.441 mia. dollar i langfristede fonde, hvilket svarer til en halvårsvækst på 3,5 %. Investeringsstrømmene har været beskedent negative, fordi "There Is No Alternative (to stocks)", alias TINA, stadig dominerer: renterne er fortsat relativt lave, inflationen er høj, og der er ikke noget indlysende alternativt risikoaktiv, der giver mulighed for at flygte.

En mere overbevisende forklaring på fraværet af investorpanik er, at porteføljerne gennemføres gennem programmer nu mere end nogensinde før. Programmer omfatter ordninger som det amerikanske 401(k)-system, modelporteføljer og almindelige gamle allokeringsfonde, som fortsat er populære i Europa og Canada. Investeringer i disse programmer foretages regelmæssigt og automatisk, og strategierne rebalancerer sig selv for at overholde deres erklærede investeringspolitik.

Taktiske justeringer fra investorernes side frarådes; de fleste investorer følger rådene og afholder sig fra at pille ved dem. I forbindelse med modelporteføljer og måldatafonde foretages rebalancering automatisk med jævne mellemrum, fordi hver strategi skal overholde sin erklærede investeringspolitik. Da aktieafkastet har været mere negativt i år end afkastet fra fastforrentede obligationer, udløser den automatiske afbalancering en gradvis større allokering til aktiestrategier end til fastforrentede obligationer, alt andet lige.

Sammenligning af aktivklasser

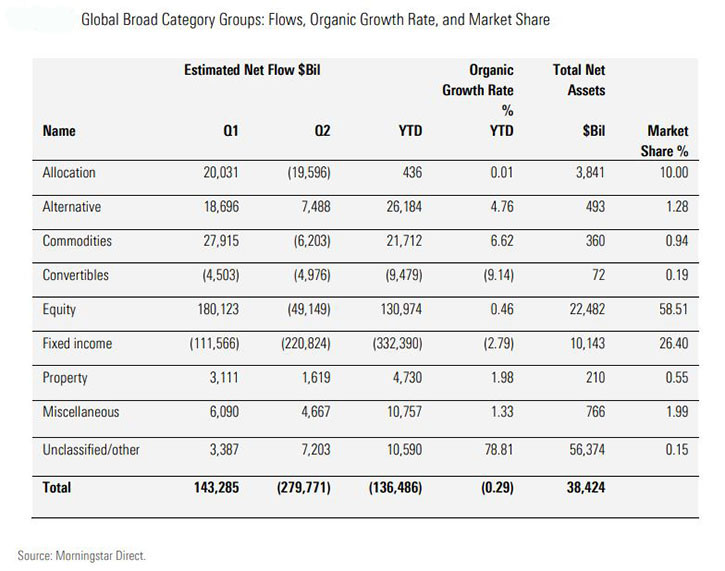

Aktiefondene opnåede et positivt nettoflow i første halvår. Da rebalancering er blevet institutionaliseret, især i USA, skal investorernes agenter (porteføljeforvaltere, platforme og rådgivere) købe aktier for at holde sig inden for retningslinjerne for investeringspolitikken. Selv om størrelsen af udstrømningen af fastforrentede aktiver var bemærkelsesværdig, var den som en procentdel af aktiverne (en organisk vækstrate/OGR på negative 2,96 %) lavere end i andre tilsvarende volatile kvartaler. Satsen i begyndelsen af coronavirus-pandemien i første kvartal af 2020 var negativ 3,11 %, mens den værste i vores datasæt, som begynder i 2007, var fjerde kvartal af 2008, hvor satsen var negativ 5,12 %. Aktiverne faldt til 38 billioner dollar fra 48 billioner dollar ved udgangen af 2021 primært på grund af markedsnedskrivningen af både aktier og obligationer.

Geografiske fondsstrømme

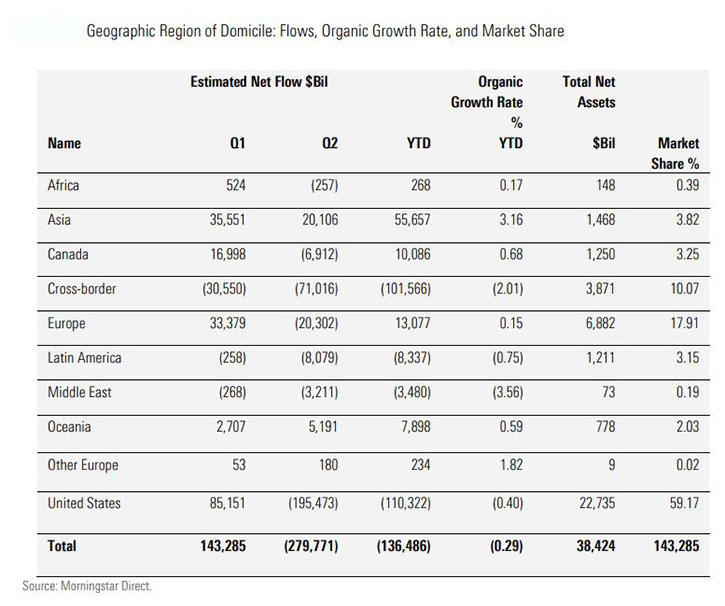

Fonde og ETF'er med hjemsted i USA tegnede sig for 59 % af detailaktiverne globalt ved udgangen af juni. Likviditeten, gennemsigtigheden og tilgængeligheden af amerikanske ETF'er forklarer sandsynligvis deres stigende dominans. Bemærk, at tallene for Oceanien - som omfatter Australien og New Zealand - er underrapporteret på grund af de gældende politikker for rapportering fra fondsselskaber.

Største fondsgrupper

BlackRock-ejede iShares blæste konkurrenterne væk i årets to første kvartaler og fik flest netto-tilstrømninger i hvert kvartal, i alt 109 mia. dollars. Virksomheden blomstrede både inden for aktier og fastforrentede værdipapirer og indsamlede henholdsvis 69 mia. dollars og 34 mia. dollars. Succesen kom fra hele virksomhedens produktsortiment; 515 forskellige strategier havde positive strømme. IShares var en af kun to af de 10 største fondskoncerner på verdensplan, der nød godt af tilstrømninger i andet kvartal. Vanguard var den anden.

Kun 13 af de 50 største forvaltere havde positive tilstrømninger. Franklin Templeton led mest på grundlag af organisk vækst med en nedgang på 4,18 %. Koncernen var offer for sin styrke inden for fastforrentede værdipapirer, der som gruppe oplevede et uforholdsmæssigt stort antal udstrømninger i første halvdel af året. De 10 største fondskoncerner målt på aktiver tegnede sig for 47 % af de globale forvaltede aktiver. De resterende mere end 3 000 firmaer deler resten.

Fastholdelse af kursen

Investorernes reaktion på 2022's markedsvolatilitet har været ét globalt, kollektivt skuldertræk. De fleste investorer siger, at de er med på den lange bane; deres handlinger i 2022, eller mangel på samme, viser deres engagement. Investorerne har ikke kontrol over renten, inflationen, økonomien, geopolitikken eller folkesundheden, men de kan kontrollere deres investeringsbeslutninger i ethvert miljø. Indtil videre har de holdt kursen.

Metodologi

I denne rapport fokuserer vi på rater (nærmere bestemt organisk vækstrate) snarere end på absolutte dollarbeløb for at placere flow-dollarbeløb i sammenhæng med de samlede aktiver. Den hurtige opskrivning af risikoaktiver i løbet af det seneste årti har gjort sammenligningen af aktivstrømme over tid fyldt med muligheder for fejlfortolkning og overdrivelse. F.eks. steg aktiverne i globale fonde og ETF'er til 48 billioner dollar ved udgangen af 2021 fra 17 billioner dollar ved udgangen af 2011. En hypotetisk udstrømning på 100 mia. dollars i 2011 ville have været af samme størrelsesorden som en udstrømning på 280 mia. dollars i 2021.

Artiklen er oversat fra engelsk og er oprindeligt udgivet den 01/08/2022 på morningstar.uk