I min tidligere artikel om, hvordan aktivt forvaltede fonde, der tilhører de tre vigtigste aktiekategorier (Europe Large Cap Blend Equity, US Large Cap Blend Equity og Global Large Cap Blend Equity) klarede sig i et bear market-miljø, var min konklusion skarp: I løbet af de første fem måneder af 2022 havde den gennemsnitlige performance for fonde i disse tre kategorier været lavere end en repræsentativ børshandlet fond.

For den enkelte investor kan læren være følgende: Hvorfor spilde tid på at vælge en aktivt forvaltet fond, hvis de selv i et bear market (hvor aktivt forvaltede fonde formodes at have en fordel i forhold til passivt forvaltede fonde) ikke kan slå en ETF (vi ignorerer eventuelle skattevirkninger i artiklen).

Men for at være helt ærlig, har undersøgelsen en stor metodologisk fejl. Det antages, at alle fonde, som udgør gennemsnittet af de analyserede kategorier, er aktivt forvaltede. Det er ikke sandt. Universet af fonde i en given kategori er opdelt i tre grupper: indeksfonde, hvad vi kalder miskategoriserede fonde, "ægte" aktivt forvaltede fonde og "falske" aktivt forvaltede fonde.

Indeksfonde: en betydelig andel

Hvad angår indeksfonde, er deres antal ikke så ubetydeligt, som man kunne tro, især i betragtning af den store fremkomst af passiv forvaltning i de seneste år og især i de tre analyserede kategorier (indeksfonde har tendens til at være koncentreret især i disse tre kategorier).

Nedenstående graf viser indeksfondenes betydning i de tre kategorier. I tilfælde af amerikanske Large Cap Blend Equity-fonde er indeksfondenes andel på 22 % og kan ikke betragtes som irrelevant. Det er derfor rimeligt at fjerne indeksfonde fra resultatanalysen.

Fonde forkert kategoriseret?

Inden for hver kategori, og især i de kategorier, hvor segmenteringen er foretaget i henhold til investeringsstil, er der et vist antal fonde, som ikke passer strengt ind i parametrene for den pågældende kategori.

Det er f.eks. muligt at finde en fond inden for kategorien Europe Large Cap Blend Equity, som har en Style Box (Style Box er den lille boks, der med et enkelt blik angiver en fonds investeringsstil) markeret som Large Value eller Large Growth.

Dette er ikke et problem i sig selv. Fonde er ikke statiske. Deres portefølje kan variere over tid, og det gør den også, især i tider som i dag, hvor stilforskellene (mellem værdi og vækst) kan være meget markante.

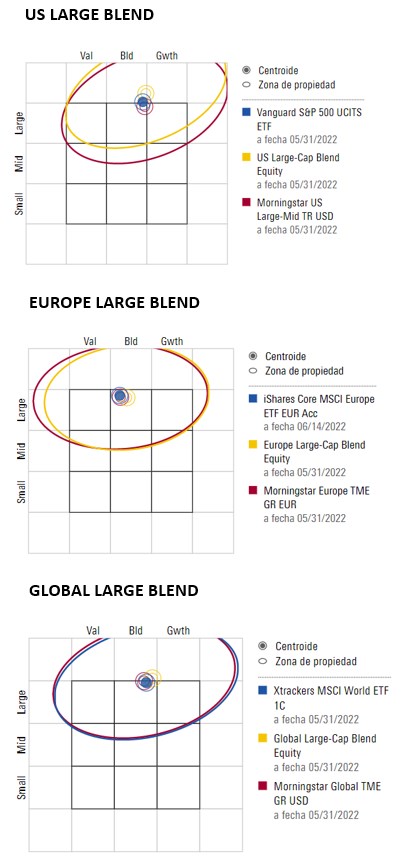

Det er heller ikke et problem med kategorisering. Vi ændrer ikke automatisk fondens kategori, fordi dens Style Box er ændret fra den ene måned til den anden fra Large Blend til Large Value eller Large Growth. Hvis vi sammenligner de ETF'er, som vi valgte i den første artikel (en for kategorien Europe Large Blend Equity, en for kategorien USA Large Blend Equity og en for kategorien Global Large Blend Equity), kan vi under alle omstændigheder se, som det fremgår af vedlagte illustration, at der med hensyn til investeringsstil er få forskelle mellem disse ETF'er og gennemsnittet af deres respektive kategorier, når det gælder investeringsstil.

Adskillelse af de ægte aktive fonde

Det mest relevante problem, når man analyserer resultaterne for aktive fonde i forhold til passive fonde, er, at der inden for de såkaldt aktive fonde findes fonde, som er meget bundet til benchmark, men som opkræver gebyrer, som om deres forvaltning var virkelig aktiv. Disse er kendt som "closet indexers".

Hvordan adskiller man nu disse falske aktive fonde fra de ægte aktive fonde? Det, jeg har gjort, er at beregne tracking error for alle fondene i de 3 kategorier. Tracking error måler ganske enkelt, hvor godt fonden følger benchmark i en given investeringsperiode. Det er et mål for volatiliteten af afkastforskellene mellem fonden og dens benchmark. En lille tracking error indikerer, at fonden ligger meget tæt på sit benchmark, mens en stor tracking error indikerer det modsatte.

For de 3 analyserede kategorier har vi opdelt fondenes univers (eksklusive indeksfonde) i 4 kvartiler: fonde med en høj 3-årig tracking error (ægte aktive fonde - kvartil 1), fonde med en middelhøj 3-årig tracking error (kvartil 2), fonde med en middellav 3-årig tracking error (kvartil 3) og fonde med en lav 3-årig tracking error (closet indexers - kvartil 4).

Vi har også medtaget de fonde i sammenligningen, der opnår en positiv analytikerbedømmelse (bronze, sølv eller guld) i hver af de 3 kategorier.

For hver gruppe har vi beregnet det gennemsnitlige afkast, der er opnået fra januar til maj. Dette er resultaterne:

Konklusioner

Der er flere konklusioner, der kan drages af denne undersøgelse.

For det første er det forhold, at en fond er meget aktiv (kvartil 1), ikke en garanti for, at den vil klare sig bedre i nedgangstider på markedet. Generelt har gruppen af fonde med den laveste tracking error i de 3 analyserede kategorier klaret sig bedre end gennemsnittet af de øvrige fonde.

For det andet er det slående, at de fonde med en positiv kvalitativ vurdering fra Morningstar-analytikerne klarede sig bedre end den gennemsnitlige aktivt forvaltede fond og endda end den toneangivende ETF i kategorierne US Large Blend Equity og Global Large Blend Equity.

Det kan være tilfældigt, men det skal også bemærkes, at vores analytikere vurderer aspekter som en lav porteføljeomsætning, en stærk overbevisning om strategiens gennemførelse, fondens præstation i både op- og nedadgående markeder og lave omkostninger positivt, hvilket alt sammen kan forklare denne fondsgruppes relative overpræstation i et vanskeligt markedsmiljø.

Artiklen er oversat fra engelsk og er udgivet den 17/06/2022 på morningstar.uk.com.