Investorer i UCITS-fonde har adgang til en lang række dokumenter, et af dem er UCITS-faktaark. Dette dokument,forkortet KIID fra Key Investor Information Document, har til formål at give kortfattede og enkle oplysninger om fondens mål, risici, resultater og omkostninger. Efter en betydelig forsinkelse kommer faktaarket 2.0 i januar 2023: KIID vil da blive til et KID, et Key Information Document.

Det nye dokument er et krav i henhold til EU-direktivet om detailinvesteringer og forsikringsprodukter. EU's direktiv om pakkeprodukter til detailinvesteringer og -forsikringer, forkortet PRIIPs, har siden 2018 været gældende for producenter og distributører af detailinvesteringsprodukter. Siden da har det tre sider lange dokument været gældende for mange produkttyper, herunder lukkede fonde, unit-linked forsikringer, strukturerede produkter og nogle få andre.

For UCITS-fonde var der imidlertid forsinkelser. Dette skyldtes forskellige former for betænkeligheder - f.eks. om at erstatte tidligere resultater med scenarier for fremtidige resultater eller om grundlaget for omkostningsberegningen og spørgsmålet om, hvorvidt der skal tages hensyn til transaktionsomkostninger. Der blev også sat spørgsmålstegn ved risikoindikatoren og dens evne til nøjagtigt at afspejle risikoniveauet for alle produkter.

Sidste år blev der imidlertid endelig opnået enighed om, at UCITS-fondene skal tilpasse sig reglerne - på en sådan måde, at en omfattende revision af PRIIPs-forordningen bør undersøge grundigt, hvordan regelsættet kan anvendes. I denne uge offentliggjorde de europæiske tilsynsmyndigheder de tekniske anbefalinger, som Europa-Kommissionen har krævet.

Konklusionen er, at KID'erne er mere nyttige for private investorer, hvis de offentliggøres i et enklere og mere brugervenligt format. Tilsynsmyndighederne anbefaler især, at der gives mulighed for digitale præsentationer og overlapning af oplysninger, samtidig med at der gives større fleksibilitet i oplysningerne i afsnittet om resultater, herunder oplysninger om historisk afkast. De går også ind for et nyt afsnit i KID'et for at fremhæve bæredygtige mål og advarer mod at udvide anvendelsesområdet til yderligere produkter uden at specificere det eksisterende anvendelsesområde.

Mens kapitalforvaltere fortsætter deres forberedelser til januar, udforsker en ny Morningstar-rapport kaldet "YourKIDs Second Term Report", hvad investorerne kan forvente at se af de længe ventede ændringer, og hvordan de står i forhold til anbefalingerne i vores forgænger fra 2018.

Risikoindikatoren bliver mindre risikabel

SRI-risikoindikatoren gav anledning til tre store bekymringer for os. For det første er dens repræsentation næsten identisk med 1-7-skalaen i UCITS KIID-indikatoren, selv om den beregning, der bestemmer, hvor et produkt falder på skalaen, er helt anderledes. I vores tidligere analyse fandt vi, at et betydeligt flertal af UCITS-fonde ville fremstå mindre risikable på det nye grundlag. De nye regler giver nu mulighed for, at produkterne kan give yderligere oplysninger om indikatoren og årsagerne til forskellene.

Vores anden bekymring var, at SRI er en sammensmeltning af to forskellige typer risici, nemlig markedsrisiko og kreditrisiko. Begge er nyttige indikatorer, men da kun det samlede resultat vises, er det ikke umiddelbart indlysende, hvilket aspekt der tegner sig for størstedelen af risikoen for et givet produkt. Og for det tredje har SRI'er en tendens til at undervurdere risikoen ved visse produkter, især dem med aktiver, der handles sjældnere, og som derfor har lavere volatilitet. For at imødekomme dette får produkterne mulighed for at øge værdien af deres SRI, hvis de mener, at den anslåede værdi ikke fuldt ud afspejler investorernes risici.

Tilbage til fortiden

Oplysninger om præstationer har været det mest kontroversielle punkt i KID, både forbuddet mod tidligere præstationsdata og medtagelsen af en række fremtidige præstationsscenarier i stedet. Begge punkter er behandlet i de ændrede forordninger. UCITS-fonde skal pege fra KID'et til et andet sted, hvor et søjlediagram i KIID-format viser afkastet for det seneste kalenderår. De gunstige og ugunstige scenarier er baseret på tidligere resultater med hensyn til maksimale gevinster og tab, idet det gennemsnitlige afkast repræsenterer det moderate scenarie. Et dias hjælper med at illustrere, hvordan scenarierne opstår, og det ville efter vores mening give investorerne flere og bedre oplysninger end det, som tabellen kan give.

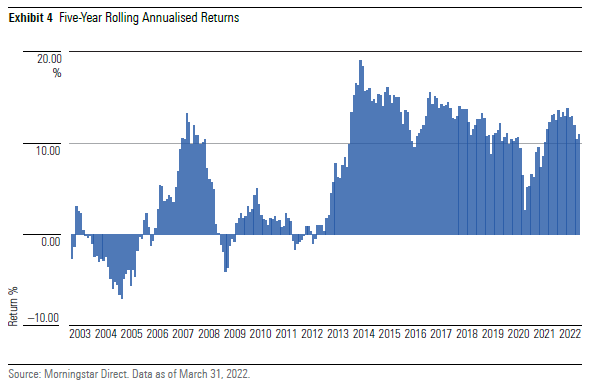

Diagrammet viser det årlige 5-årige afkast i euro ved hver måneds udgang for Morningstar Global Markets Index. Til KID-formål er de offentliggjorte scenarier taget fra det bedste, værste og medianen af alle afkast, der slutter i den seneste 5-årige periode. Det bedste af disse afkast var 14,4 % i den femårige periode, der sluttede den 31. maj 2017, og det dårligste var 2,7 % frem til den 31. marts 2020. For at bestemme det værst tænkelige scenarie udføres en yderligere test, som gør scenariet mere følsomt over for de seneste markedsbevægelser ved at analysere alle afkast til den sidste månedsafslutning af hver foregående månedsafslutning mellem et år og den anbefalede holdeperiode. Hvis det laveste af disse yderligere afkast er mindre end 2,7 %, vil det være den værdi, der offentliggøres som et ugunstigt scenario.

Prissammenligningen bliver lidt klarere

De to omkostningstabeller vil også blive justeret for at mindske sandsynligheden for, at investorerne ser forskellige omkostninger i de forskellige dokumenter. De 1-årige omkostninger i både omkostningstabellen og tabellen over omkostningssammensætningen er beregnet på grundlag af et 1-årigt nettoafkast på nul i stedet for et 1-årigt scenarie med moderat afkast. Selv om omkostningerne for den anbefalede opbevaringsperiode fortsat vil være baseret på det moderate scenarie for den pågældende periode, vil ændringen af de 1-årige omkostninger i det mindste gøre det muligt for investorerne at sammenligne omkostningerne ved forskellige produkter - et centralt mål for KID - og sammenligne disse omkostninger med andre MiFID-relaterede oplysninger om omkostninger, som produkterne allerede skal oplyse.

En anden vigtig ændring er, at transaktionsomkostningerne får et gulv, der svarer til de eksplicitte omkostninger ved handel. Dette udelukker muligheden for at fratrække fordelagtige implicitte omkostninger som følge af en forbedret prisfastsættelse mellem ordre og udførelse. Denne ændring fjerner den forvirring, som offentliggørelsen af transaktionsomkostninger, der havde negative værdier, har skabt.

Generelt set forbedrer ændringerne indholdet af KID'et, selv om nogle muligheder for at gå endnu længere er blevet forpasset. Udsigten til en yderligere ændringsrunde efter en kommende revision holder håbet om, at KID bliver et fuldt udviklet redskab for investorerne i live. På den anden side vil en række revisioner i hurtig rækkefølge mindske kontinuiteten og fortroligheden for investorerne og øge omkostningerne for fondsforvaltningsselskaberne.