Diversificering er et kerneprincip i sund investering. En portefølje, der indeholder aktiver med forskellige egenskaber, giver ofte et bedre risikojusteret afkast end en portefølje, der er baseret på en enkelt aktivklasse. Men at opbygge en diversificeret portefølje kan være lettere i teorien end i praksis.

I vores nyligt udgivne rapport 2024 Diversification Landscape har mine kolleger Christine Benz, Karen Zaya og jeg dykket ned i diversificeringspotentialet for flere store aktivklasser. Her er nogle af de vigtigste erfaringer fra vores research, som investorer kan bruge til at forbedre deres porteføljer.

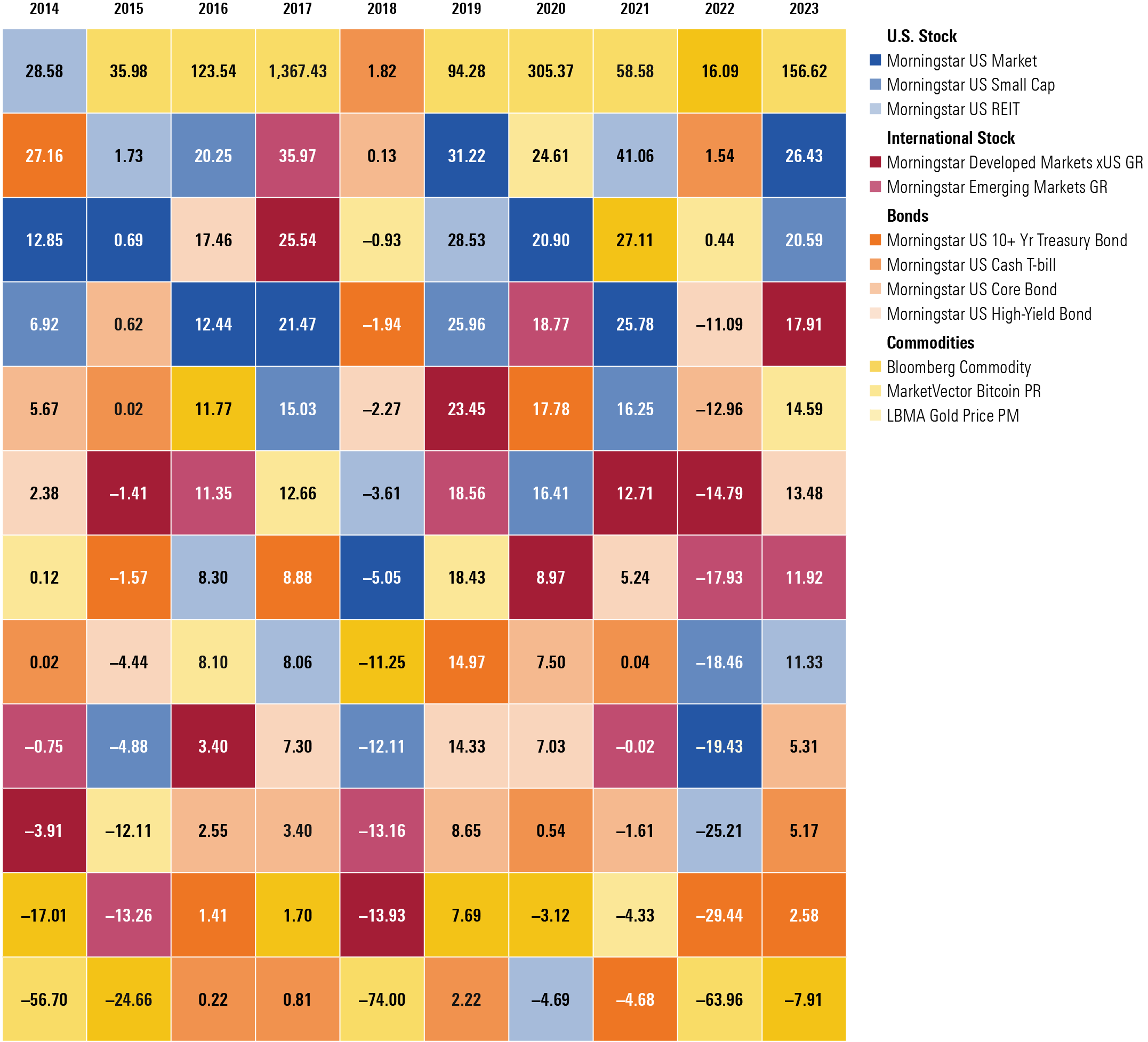

1. Det er umuligt at forudsige, hvilken aktivklasse der vil klare sig godt (eller dårligt) i et givet år.

Aktiver, der er vindere det ene år, synker ofte til bunds i de efterfølgende år. Ved at have forskellige aktivklasser kan man beskytte sig mod at blive alt for eksponeret mod et område, der falder i unåde.

Vindere og tabere inden for aktivklasser (årligt samlet afkast i %)

Morningstar Direct. Data pr. 31. december 2023. Alle viste indeks er Morningstar-benchmarks baseret på samlet afkast i amerikanske dollars, medmindre andet er angivet.

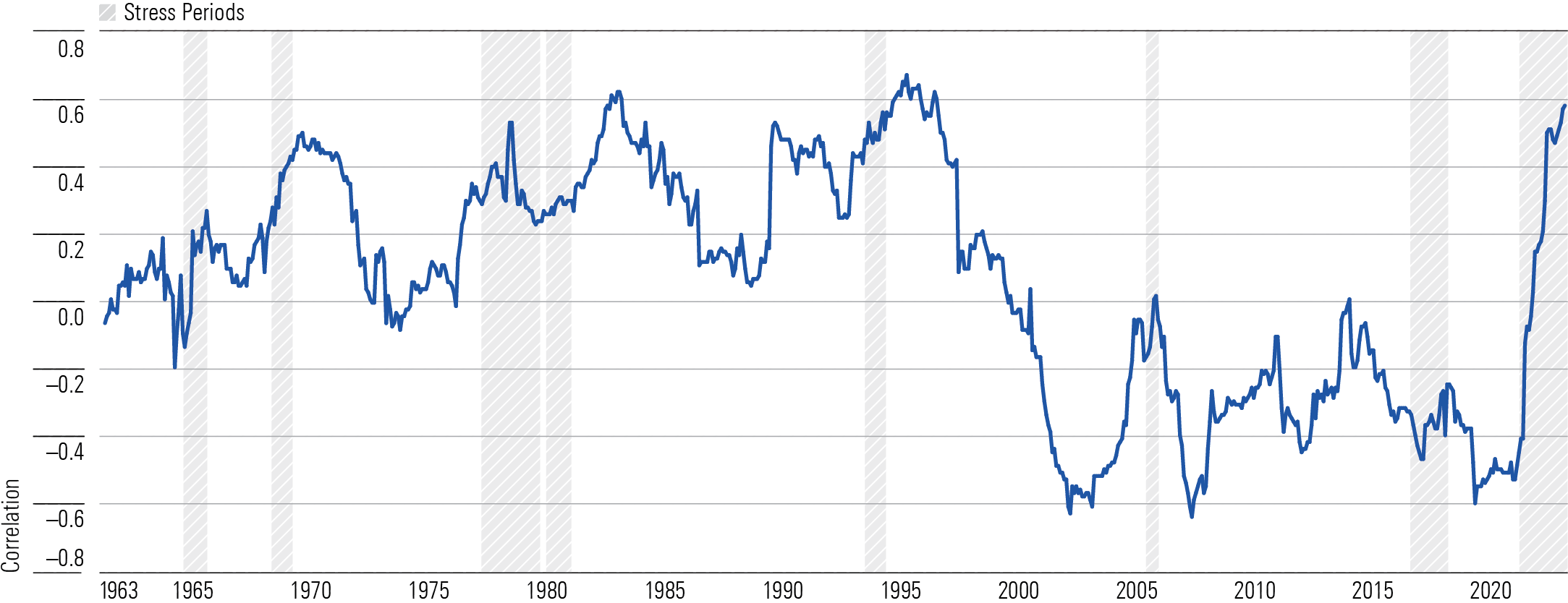

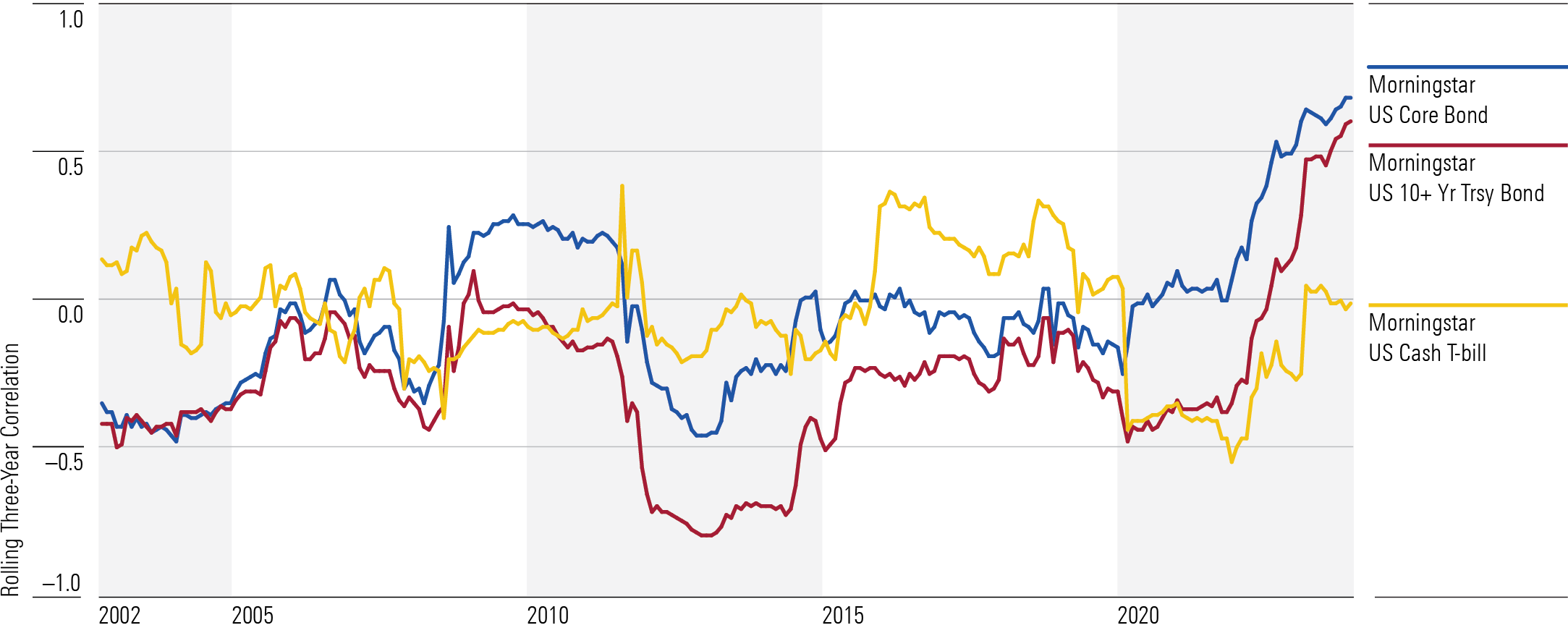

2. Korrelationerne mellem aktier og obligationer er steget, men obligationer giver stadig diversificeringsfordele.

Da Federal Reserve begyndte at hæve renterne aggressivt i 2022, begyndte aktier og obligationer at bevæge sig tættere sammen. I løbet af de 24 måneder fra 2022 til 2023 steg korrelationen mellem de to store aktivklasser til omkring 0,6 sammenlignet med et langsigtet gennemsnit på næsten nul. Men selvom obligationer nu giver en mindre diversificeringsfordel end tidligere, har de stadig en lavere korrelation med amerikanske aktier end de fleste andre store aktivklasser.

Løbende tre-års korrelationer: Obligationer vs. aktier

3. Fast ejendom er et tvivlsomt middel til porteføljediversificering.

Nogle rådgivere anbefaler, at investorer afsætter en separat andel til ejendomsaktier med henblik på at øge afkastet og diversificeringen. Men fast ejendom (målt ved Morningstar US Real Estate Index) har været en undervældende diversificering over lange perioder med korrelationer, der typisk ligger omkring 0,70 og mere end 0,90 på det seneste.

Løbende treårig korrelation med Morningstar US Market Index: Morningstar amerikansk ejendomsindeks

4. High-yield-obligationer er heller ikke den bedste diversificering af en portefølje.

I løbet af de sidste tre år har Morningstar US High-Yield Bond Index haft en korrelation på 0,87 med aktiemarkedet. Ikke alene bevæger high yield-obligationer sig ofte i takt med aktierne, men de er også meget mindre defensive end andre obligationer og mere følsomme over for økonomisk stress.

Løbende treårig korrelation med Morningstar US Market Index: Morningstar amerikansk high yield-obligationsindeks

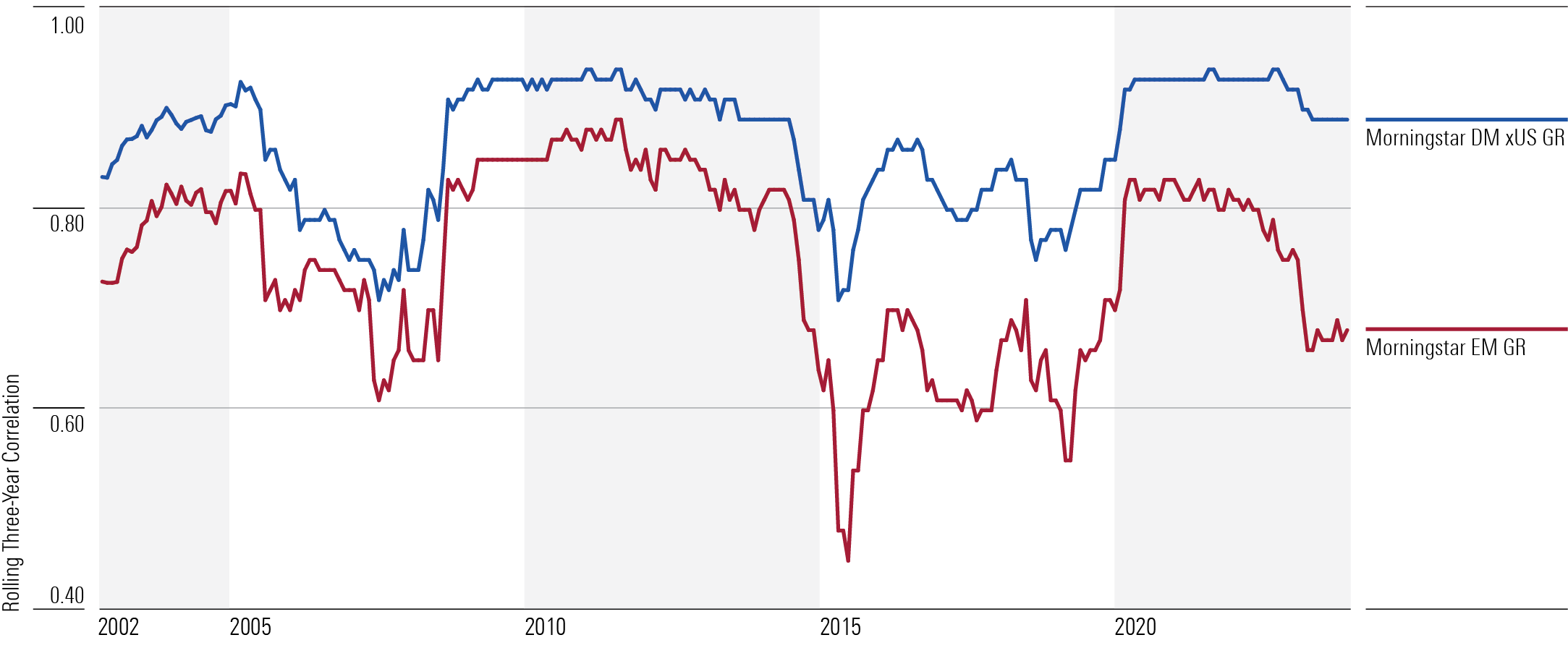

5. Internationale aktier fra udviklede markeder har givet beskedne diversificeringsfordele i de senere år..

Fra et diversificeringsperspektiv har de fleste internationale aktiebenchmarks, især dem på de udviklede markeder, været tæt knyttet til det amerikanske marked i de seneste tre år, som det fremgår af diagrammet nedenfor. Aktier på de udviklede markeder, især europæiske aktier, har haft den tætteste korrelation med amerikanske aktier. I mellemtiden har aktierne på de emerging markets haft tendens til at have lavere korrelationer med amerikanske aktier, og disse korrelationer har generelt haft en nedadgående tendens siden 2000.

Løbende treårig korrelation med Morningstar US Market Index: Internationale aktier

6. Kontanter har været en overraskende god diversificering af porteføljen.

Kontanter har på det seneste set betydeligt bedre ud end statsobligationer med hensyn til diversificering, især da renterne har været stigende. Selvom kontanter ikke opbygger langsigtet formue, understreger den forbedrede diversificeringsfordel ved kontanter deres værdi som værdiopbevaring for investorer med kortsigtede likviditetsbehov.

Løbende treårig korrelation i forhold til Morningstar US Market Index: Beskatningsberettigede obligationer

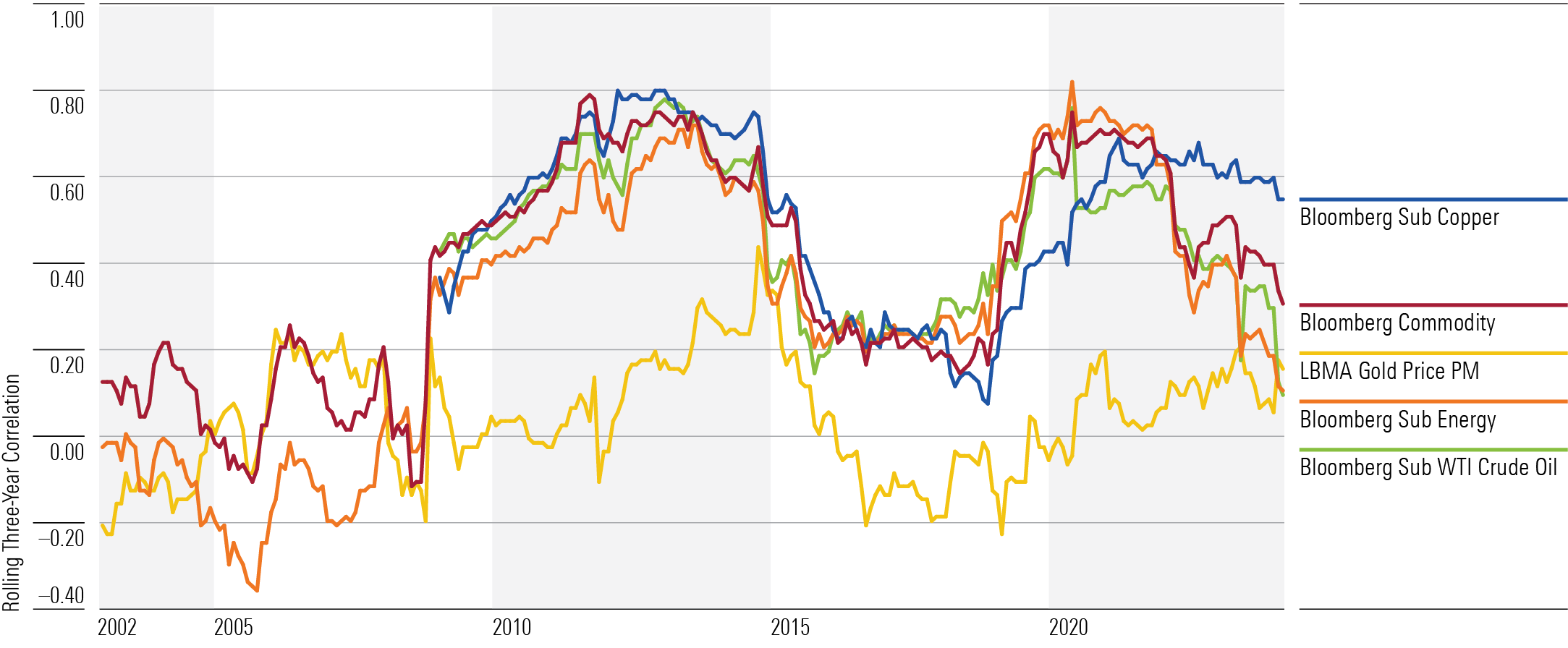

7. Råvarer (herunder guld) kan give overbevisende diversificeringsfordele, selvom resultaterne ofte har været svage.

I modsætning til korrelationstendenserne for de fleste andre aktivklasser har korrelationerne for råvarer generelt haft en nedadgående tendens i de senere år. Men den store variation i afkastet for forskellige råvarer i et givet år gør det svært at bruge dem effektivt i en portefølje.

Løbende treårig korrelation med Morningstar US Market Index: Råvarer

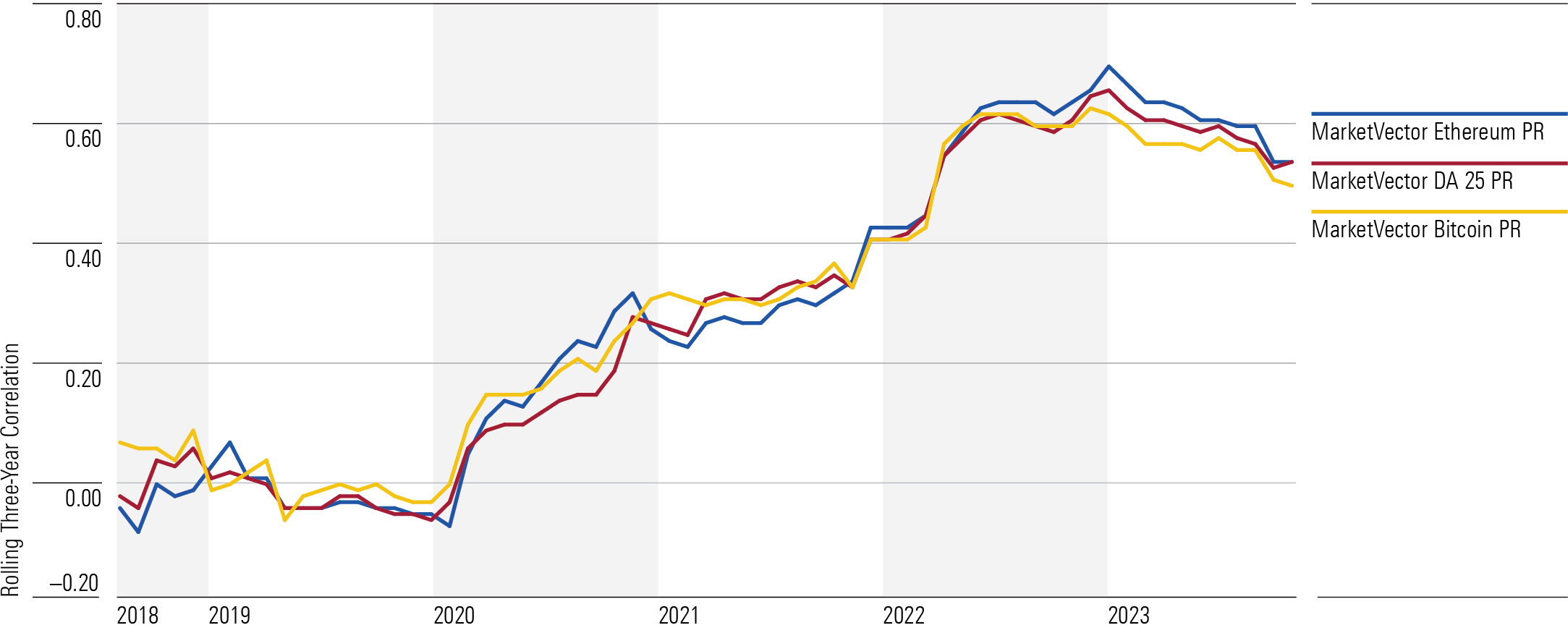

8. Kryptovaluta betragtes ofte som et ikke-korreleret aktiv, men dets korrelation med aktier er steget markant i de senere år.

Dertil kommer, at ekstrem volatilitet indenfor kryptovaluta gør det svært at håndtere for de fleste investorer.

Løbende treårig korrelation med Morningstar US Market Index: Kryptovaluta

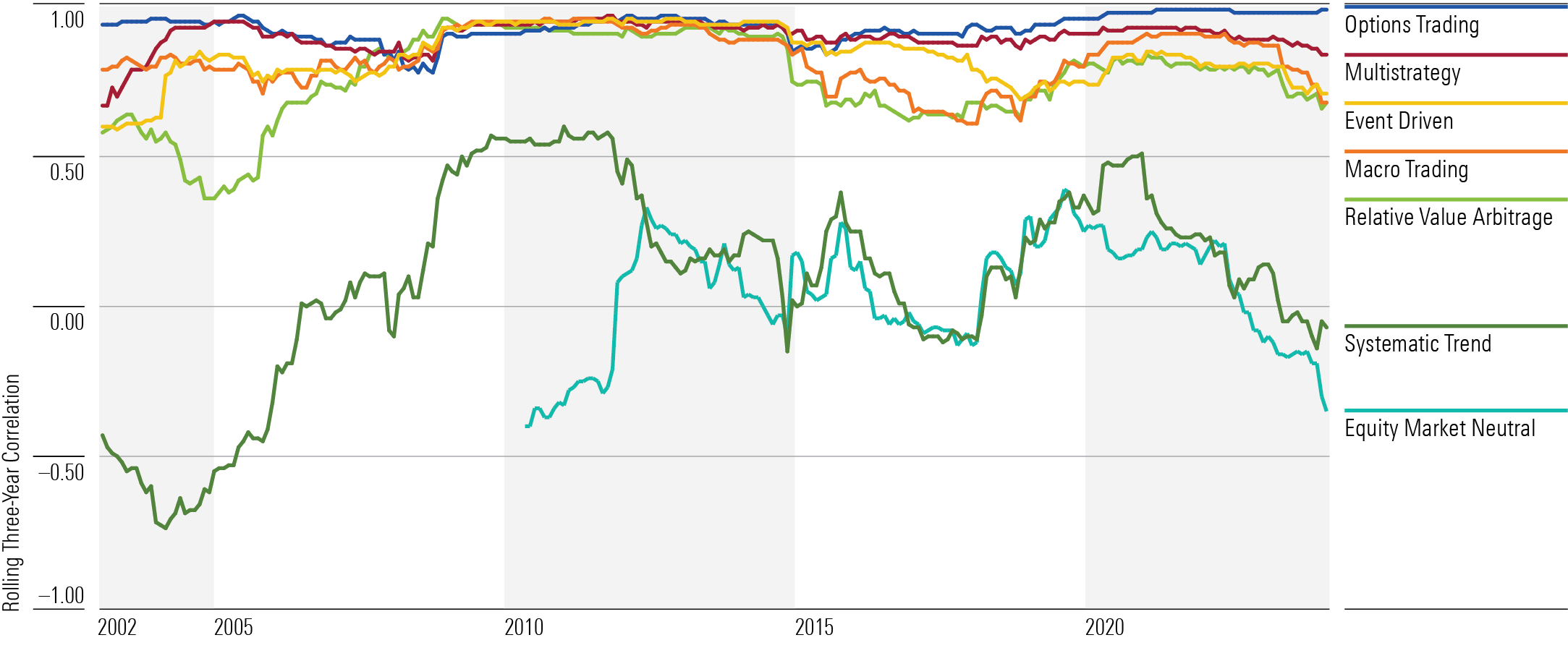

9. Når det kommer til diversificering, er ikke alle likvide alternativer lige gode.

Alternative strategier tilbyder, som navnet antyder, noget fundamentalt anderledes end almindelige aktivklasser. Morningstar definerer disse strategier ud fra deres evne til at modificere, diversificere eller eliminere traditionelle markedsrisici. Der er dog stor variation mellem strategierne. Aktiemarkedsneutrale og systematiske trendfonde er typisk meget lidt eller slet ikke følsomme over for bevægelser på aktiemarkederne, mens andre strategier er tættere knyttet til aktier.

Løbende treårig korrelation med Morningstar US Market Index: Alternativer

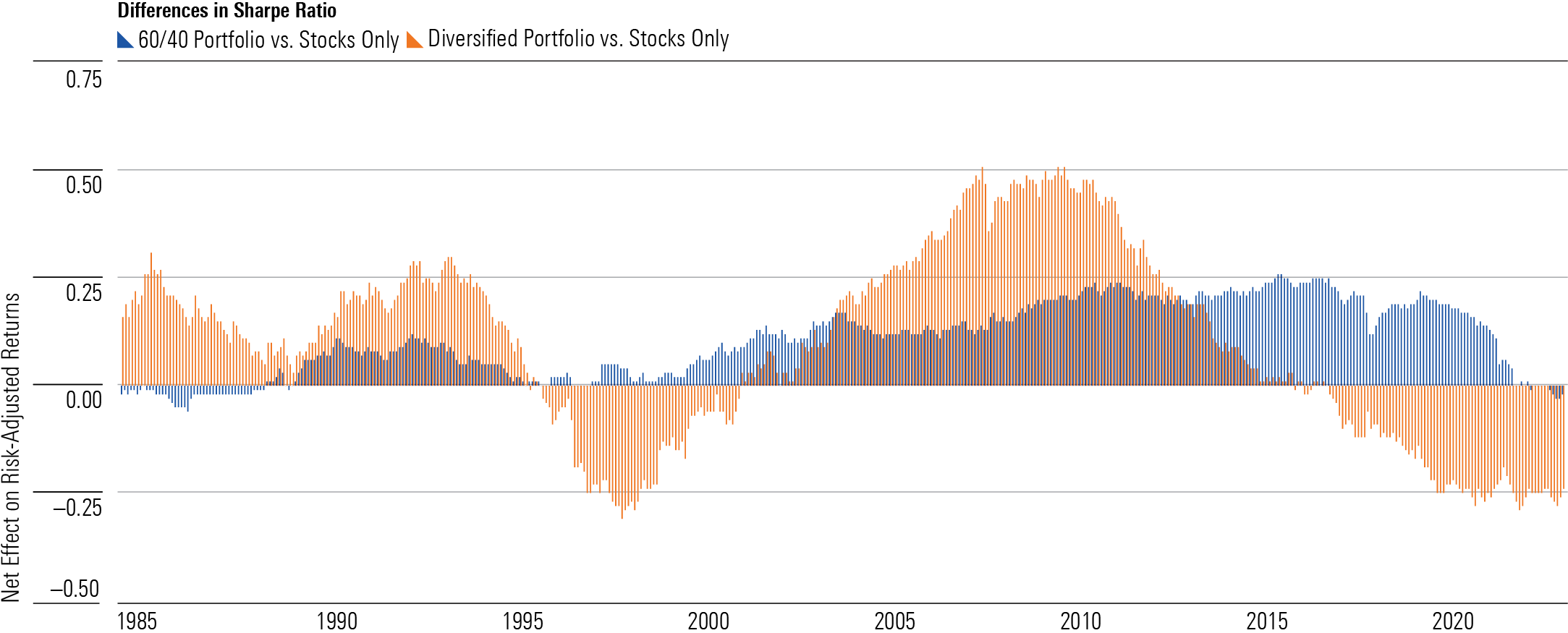

10. Diversificering af porteføljer behøver ikke at være kompliceret.

Jeg oprettede to forskellige testporteføljer: én med en grundlæggende blanding af 60 % amerikanske aktier og 40 % investment grade-obligationer, og den anden med 11 forskellige aktivklasser, herunder en andel på 20 % i amerikanske large cap-aktier, 10 % hver i aktier fra udviklede og emerging markets, statsobligationer, amerikanske core-obligationer, globale obligationer og high yield-obligationer, og 5 % hver i small cap-aktier, råvarer, guld og REITs. Den mere diversificerede portefølje har lejlighedsvis klaret sig bedre, men den grundlæggende 60/40-blanding havde bedre risikojusterede afkast i omkring 87% af den løbende 10-årige periode, der startede i 1976.

Resultatet: Investorer, der ønsker at opbygge diversificerede porteføljer, behøver ikke nødvendigvis at vove sig for langt ud over en grundlæggende blanding af større aktier og obligationer af høj kvalitet.

Nettoeffekt på risikojusterede afkast